La siembra de trigo está próxima a comenzar y parece confirmarse que finalmente la superficie agrícola cubierta con el cereal en nuestro país será inferior a la del año pasado.

Este jueves, por caso, durante la primera jornada de A Todo Trigo 2026, la Bolsa de Cereales de Buenos Aires ratificó su pronóstico de 6,5 millones de hectáreas trigueras, lo que implica una reducción de 200.000 hectáreas frente al ciclo pasado.

En tanto, la Bolsa de Comercio de Rosario (BCR) había dado a conocer horas antes su primera estimación para el cereal, que arrojó una baja de medio millón de hectáreas, desde los 7,1 millones calculados por esta entidad en 2025/26 a 6,6 millones para la campaña que está por iniciarse.

Lógicamente, esto implicará también un ajuste en las toneladas obtenidas, pero en ese punto desde la Bolsa porteña fueron claros sobre un dato que no puede soslayarse: aún en un escenario de baja, la cosecha 2026/27, de tener al menos rindes promedio, superaría la barrera solo dos veces alcanzada de 20 millones de toneladas y se ubicaría dentro del podio histórico.

LA CAMPAÑA DE TRIGO, EN MARCHA

Puntualmente, en A Todo Trigo, el gerente general de la Bolsa de Cereales de Buenos Aires, Ramiro Costa, encabezó el lanzamiento de la Campaña Fina.

Allí hizo foco en el contexto ambiguo que enfrenta la siembra triguera, en un contexto marcado por buenas condiciones climáticas para la siembra, pero un escenario económico todavía muy ajustado para el productor, como consecuencia de la suba de costos, por el fuerte aumento de la urea.

Puntualmente, para el caso del trigo, Costa citó que se espera una superficie de 6,5 millones de hectáreas y una producción de 21,3 millones de toneladas.

“Esta campaña nos deja un sabor a poco contra el año pasado. Pero es la tercera campaña más grande de la historia. Arriba de 20 millones de toneladas estuvimos dos veces nada más. El año pasado, y hace 5 años. O sea, es un ‘campañón’”, repasó.

En tanto, en cebada, la siembra proyectada alcanza 1,35 millones de hectáreas, con una producción estimada en 5,25 millones de toneladas.

En este punto, Costa consideró importante dejar en claro que se está comparando la nueva campaña de trigo contra la temporada 2025/26 que fue extraordinaria, con récords en todos los indicadores.

“Más allá de esa baja respecto del año pasado, seguimos hablando de una campaña muy importante en términos históricos y productivos”, insistió.

Bajo estos supuestos, en términos económicos, se proyecta que las cadenas de trigo y cebada aporten 4.015 millones de dólares de valor agregado y generen exportaciones por 4.603 millones de dólares en el ciclo por venir.

Si bien ambos indicadores muestran leves retrocesos respecto de la campaña pasada, la mejora observada en los precios internacionales compensa parcialmente la menor producción proyectada, lo que permite que la caída esperada en el ingreso de divisas sea relativamente acotada.

EL CONTEXTO QUE ENFRENTA EL TRIGO

Al abordar el escenario en el que llega la nueva campaña triguera, Costa resaltó que, en materia climática, se destacan las abundantes precipitaciones registradas durante los últimos meses, que permitieron recomponer significativamente la humedad de los perfiles, generando un escenario favorable para el inicio de la siembra fina en gran parte del área agrícola.

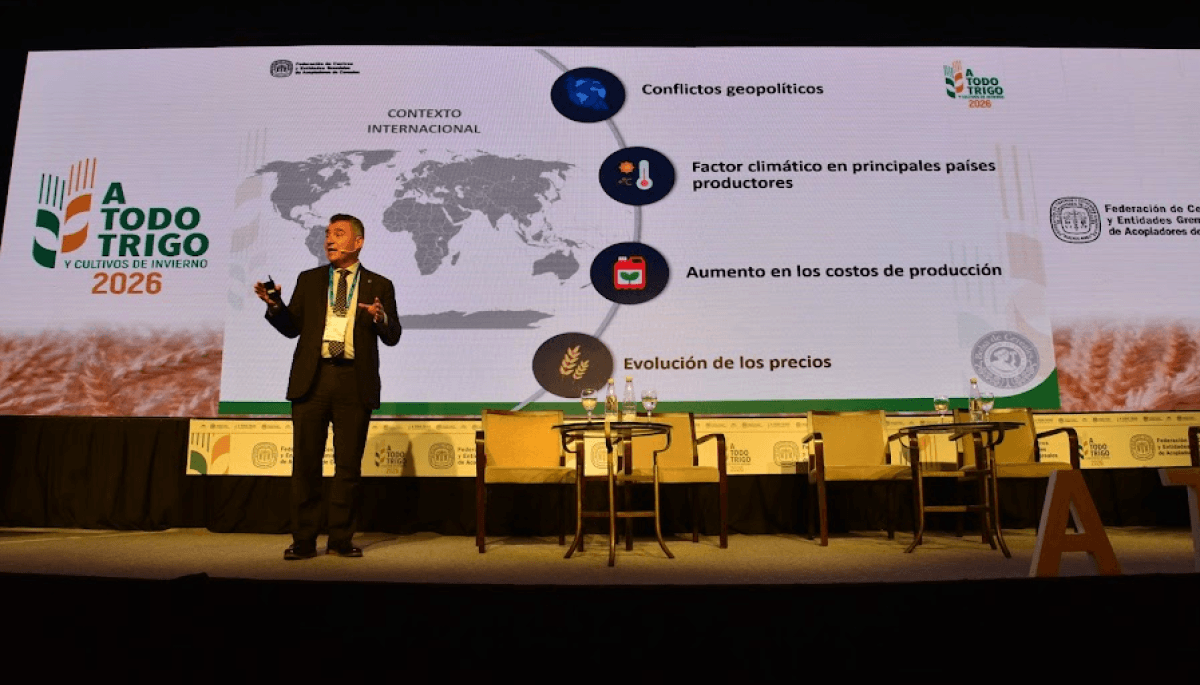

El problema, como se mencionó, es el contexto internacional: Costa advirtió que persisten factores de volatilidad vinculados al mercado energético y de fertilizantes.

Ramiro Costa, gerente de la Bolsa de Cereales de Buenos Aires

No obstante, también hay algunas luces de esperanza: algunos de los principales países productores enfrentan perspectivas productivas poco favorables.

“El mundo está demandando trigo, pero las producciones proyectadas no son tan buenas”, dijo, al tiempo que enumeró la situación de los principales jugadores de ese mercado:

- Estados Unidos pasaría de 54 millones de toneladas de trigo a solo 42.

- Australia pasará de producir 36 millones de toneladas a 30.

- La Unión Europea proyecta una baja de 143 millones de toneladas a 137.

- Rusia pasa de 90 a 86 y Ucrania de 26 a 25.

- Brasil, el socio tradicional del trigo argentino, verá a su producción en una menor área sembrada, de 2,4 millones de hectáreas a 2,2. La producción pasaría de casi 8 millones de toneladas a 6,6.

En este marco, el precio internacional del trigo mostró una mejora reciente, impulsada por las menores expectativas productivas en regiones clave como Estados Unidos, Australia y parte de Europa.

A nivel local, la Bolsa remarcó que los márgenes proyectados para la nueva campaña continúan siendo ajustados. En este contexto, cualquier mejora adicional en los precios o reducción en los costos puede resultar determinante tanto para el área finalmente sembrada como para el nivel tecnológico que adopten los productores durante la campaña.

“El escenario económico todavía es ajustado. Pequeños cambios en las variables económicas pueden generar impactos relevantes sobre las decisiones de siembra y de inversión tecnológica”, enfatizó Costa.

Costa indicó que las variables a mirar son el precio, que desde el informe pre-campaña subió un 8%; la relación insumo-producto, que hoy “asusta”; y los índices de recupero de la inversión por hectárea.

“Con los precios actuales, esa probabilidad de recupero cae. Cada una de las zonas de Argentina está un poco peor que el año anterior. Es un año desafiante, no hay nada regalado, y vemos todos los números negativos”, adelantó el especialista, que insistió en que a nivel agronómico sí hay buenos indicadores.

“La humedad del perfil, las lluvias acumuladas, son muy buenas para todas las regiones, incluso mejor que el año pasado”, sostuvo.

Bajo todo este panorama, opinó que la continuidad en el proceso de reducción de los derechos de exportación del trigo y cebada contribuiría a mejorar las perspectivas económicas del cultivo.

¿DÓNDE SUBE Y DÓNDE BAJA EL TRIGO?

Por último, hizo una descripción geográfica de dónde se prevé que la siembra fina caiga más y dónde incluso podría crecer.

Discriminado por zona, el norte del país es la única que proyecta un incremento del área sembrada, que se ubicará en torno al 8%. Sin embargo, las perspectivas caen de cara a la aplicación de tecnología. Una encuesta de la Bolsa de Cereales arrojó que un 36% de los productores planean reducirla y un 60% estima mantenerla igual al año anterior.

“El año pasado tuvimos un rendimiento récord, un 72% por encima del promedio de los últimos 5 años, y con un área muy buena. En esta campaña la caída sería del 17% del rendimiento, y del 11% productiva”, adelantó Costa.

En el centro los indicadores se ubican todavía más en rojo. Mientras en el centro-oeste el área se mantendrá similar a la campaña 2025/26, en el centro-este tendrá una marcada baja, lo que empuja al promedio general de la zona. En cuanto a la tecnología, la tendencia se replica.

“Nadie nos dijo vamos a fertilizar más o vamos a aplicar más tecnología. Sí nos dijeron que se mantendrán iguales. Entonces tenemos toda una zona central argentina que siembra menos y que eventualmente va a aplicar menos tecnología”, lamentó Costa. Esto llevará a una caída del 27% del rendimiento y del 31% en producción.

Finalmente, en la zona sur, triguera por excelencia, la baja también será marcada. “Habrá menos área, menos tecnología. Proyectamos una caída relevante, tanto en términos de rendimiento como de producción”. .